Schemi di bilancio per Enti del Terzo Settore.

Gli schemi di bilancio per gli Enti del Terzo Settore sono stati pubblicati in Gazzetta ufficiale del 18 aprile 2020 (D.M. 39 5 marzo 2020).

Questi schemi contabili previsti dal DM 5 marzo 2020 prevedono l’adozione obbligatoria di nuovi schemi di bilancio dal 1 gennaio 2021 e la corrispondente scelta del regime contabile (per cassa o per competenza).

Dal Codice del Terzo Settore agli Schemi di Bilancio in Gazzetta Ufficiale

L’Articolo 13 del CTS, denominato “scritture contabili e bilancio” prescrive che gli ETS debbano redigere il bilancio di esercizio, formato, salvo l’eccezione che si vedrà, dallo stato patrimoniale, dal rendiconto gestionale; tale articolo rappresenta il punto di riferimento fondamentale per gli obblighi di formazione del bilanci

Per effetto poi del rimando del comma 3 dell’art. 13 alla necessità di redigere il bilancio in base ad una modulistica predisposta dal Ministero del Lavoro, è stato emanato il D.M. 39 del 5.3.2020, pubblicato in Gazzetta Ufficiale il 18 aprile 2020, che ha previsto i nuovi Schemi di Bilancio che dovranno adottare gli Enti del Terzo Settore a partire dal primo esercizio successivo a quello del 18.4.2020, data di pubblicazione del Decreto (quindi dal 01/01/2021).

Gli Schemi differiscono rispetto la dimensione degli Enti del Terzo Settore con previsione di:

- un regime alleggerito per gli “ETS Minori”

- ed un regime più strutturato (ordinario) per le organizzazioni di grandi dimensioni. Tuttavia anche un ETS minore potrà utilizzare la documentazione di bilancio costituita da Rendiconto gestionale, Stato Patrimoniale e Relazione di Missione.

Nel caso di scelta del regime ordinario dovranno però essere redatti , approvati e pubblicati nel RUNTS tutti e tre gli schemi.

Che cosa cambierà con l’introduzione dei nuovi schemi di bilancio nella nostra Associazione?

A seguito dell’introduzione del Registro Unico del Terzo Settore (RUNTS), sarà necessario, oltre l’approvazione dagli organi di controllo interni all’Ente, pubblicare nel Registro i documenti di bilancio. La mancata pubblicazione della propria situazione contabile da parte del sodalizio comporterà la perdita delle agevolazioni previste per gli ETS.

NOTA BENE: anche in assenza dell’effettivo funzionamento del RUNTS occorrerà obbligatoriamente adottare gli schemi di bilancio come indicato dalla normativa.

Questa novità è molto importante poiché l’inserimento del rendiconto (per cassa o gestionale) nel RUNTS sarà opponibile ai terzi per eventuali controlli e verifiche dei competenti Uffici deputati ad individuare la formale e sostanziale correttezza dell’attività dell’Ente del Terzo Settore. Abbiamo parlato in questo articolo delle responsabilità del Presidente dell’ente del terzo settore con la pubblicazione del RUNTS.

Art. 13 Codice del terzo settore D. Lgs 117/2017 – Scritture contabili e Bilancio

Come detto l’articolo centrale del Codice del Terzo Settore con riguardo il Bilancio degli Enti del Terzo Settore, prevedendo che lo stesso deve essere formato da:

- Stato Patrimoniale;

- Rendiconto gestionale;

- Relazione di Missione.

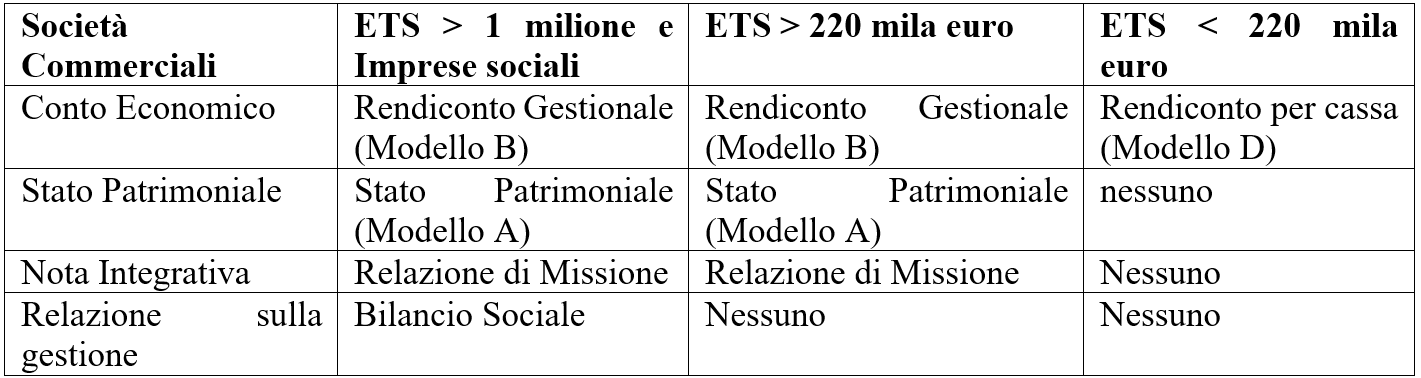

Il Comma 2) dell’art. 13 precisa che per gli ETS con ricavi o entrate comunque denominate inferiori ai 220.000€ è previsto un rendiconto per cassa.

Se poi l’ETS, come recita il comma 4, esercita la propria attività esclusivamente o principalmente in forma di impresa commerciale, lo stesso dovrà tenere le scritture e redigere il bilancio in conformità a quanto richiesto alle imprese commerciali, depositando lo stesso presso il registro delle imprese.

Con la pubblicazione del DM, pertanto, le disposizioni sul bilancio presenti nel Codice hanno acquisito di fatto, applicabilità immediata, indipendentemente quindi dal momento di avvio del Registro Unico del Terzo Settore.

Gli schemi del Decreto Ministeriale

Il contenuto del DM è molto snello e contiene 4 schemi di modello allegati; nonostante il contenuto minimale, tuttavia, le informazioni riportate contengono degli aspetti “rivoluzionari” per il mondo degli ETS in quanto li portano verso una nuova forma di contabilità che non aveva avuto sino ad oggi precedenti.

I modelli allegati possono essere raggruppati in due famiglie:

PER GLI ETS con entrate, ricavi e rendite < 220.000, i documenti di bilancio sono:

PER GLI ETS con entrate, ricavi e rendite > 220.000, i documenti di bilancio sono:

- Stato Patrimoniale (Modello A)

- Rendiconto Gestionale (Modello B)

- Relazione di Missione (Modello C)

La logica di costruzione è anche diversa per i 2 gruppi in quanto:

- il Rendiconto per cassa si basa sulla rilevazione in base ad un principio di competenza monetaria/finanziaria;

- il Rendiconto gestionale è fondato sul principio di competenza economica e quindi prescinde dal pagamento effettivo finanziario dei costi o dell’incasso finanziario dei ricavi. Il principio di competenza economica è quello che, da sempre, regola e forma i bilancio delle società commerciali e, quindi, in base a questo, i fatti e le operazioni devono essere rilevati nel momento in cui questi si verificano, prescindendo dall’aspetto finanziario (o monetario) correlato.

In sintesi questi gli schemi da adottare:

Che cosa si considera nel limite dei 220.000 €?

Per gli Enti del Terzo settore il limite definito dal Codice del Terzo Settore per poter scegliere la contabilità in base al principio di competenza monetaria e l’adozione del Rendiconto per cassa è rappresentato dal non superamento del limite di € 220.000 euro/anno.

Per calcolare tale limite occorre prendere in considerazione:

- i ricavi;

- le rendite;

- i proventi o entrate comunque denominate.

In pratica devono essere considerate tutte le entrate afferenti alla gestione corrente dell’ente e che possono essere individuati nell’area, previsti negli schemi dei modelli, dell’attività di interesse generale.

Sono quindi da escludere le entrate inerenti ad aspetti gestionali straordinari o eccezionali (e quindi non ricorrenti) quali, ad esempio, i disinvestimenti o le dismissioni di elementi strumentali (ad esempio la vendita di un’autovettura) o l’accensione di finanziamenti esterni o mutui.

Resta comunque possibile, se l’Ente ritiene di aver necessità di maggior chiarezza, di poter sempre scegliere la contabilità ordinaria ed i relativi schemi (Mod. A-B-C).

Tempi per l’entrata in vigore degli schemi di bilancio per gli Enti del Terzo Settore

Il decreto pubblicato in Gazzetta ufficiale il 18 aprile 2020 (D.M. 5 marzo 2020) fissa altresì i tempi per l’entrata in vigore degli schemi di bilancio e della relativa contabilità da adottare. In particolare, stabilisce il decreto, le disposizioni si applicano a partire dalla redazione del bilancio relativo al primo esercizio finanziario successivo a quello in corso alla data della pubblicazione del Decreto che è il 18.4.2020, ovvero dal bilancio 2021 per gli Enti che hanno un esercizio che coincide con l’anno solare (1.1-31.12).

I bilanci a “cavallo d’anno”

Bisogna fare attenzione a quegli Enti che hanno un esercizio che non coincide con l’anno solare, ad esempio 1.7.2020 – 30.6.2021; in questo caso già questo esercizio, essendo successivo a quello di pubblicazione del Decreto, è interessato ai nuovi schemi.

È possibile personalizzare i conti di un ETS?

Nella parte introduttiva del Decreto sugli schemi di bilancio, sono presenti una serie di indicazioni interessanti in relazione all’utilizzo degli schemi medesimi.

In particolare, la norma indica che gli schemi sono da considerarsi fissi e non modificabili da parte dell’ETS; questo servirà per confrontare i dati provenienti da molteplici bilanci che gli ETS depositeranno presso il Registro Unico Nazionale degli Enti del Terzo Settore (RUNTS).

Tuttavia, l’Ente potrà apportare delle modifiche all’interno dello schema qualora si renda necessario favorire la chiarezza e l’informativa del bilancio.

In tali circostanze pertanto l’ETS potrà:

- suddividere ulteriormente le voci procedute da numeri arabi o da lettere minuscole dell’alfabeto senza eliminare la voce complessiva e l’importo corrispondete;

- raggruppare le citate voci quando il raggruppamento è irrilevante;

- eliminare le voci precedute da numeri arabi o da lettere minuscole con importi nulli per due esercizi consecutivi;

- aggiungere voci precedute da numeri arabi o da lettere minuscole dell’alfabeto.

La comparazione con i risultati dell’esercizio precedente

Lo schema di bilancio, dovrà essere comparato con i dati dell’esercizio precedente, pertanto è molto utile sin da ora organizzarsi internamente al fine di non essere impreparati nel momento dell’avvio obbligatorio degli schemi contabili.

L’introduzione delle colonne Es.t ed Es.t-1 porta ad un rapido confronto tra i risultati dell’esercizio attuale (Es.t) e quelli dell’esercizio precedente (Es.t -1).

L’utilizzo della classificazione delle voci contabili per tipologia di attività e l’utilizzo di schemi fissi, consente di confrontare, anche ai meno esperti, i risultati tra Enti diversi (anche per chi utilizza criteri contabili differenti) e di verificarne la liceità e la performance attraverso l’uso di indici, se possibile.

SCARICA GLI SCHEMI DI BILANCIO PER ENTI DEL TERZO SETTORE

CONDIVIDI L'ARTICOLO: